再確認:年収106万円の壁とは?

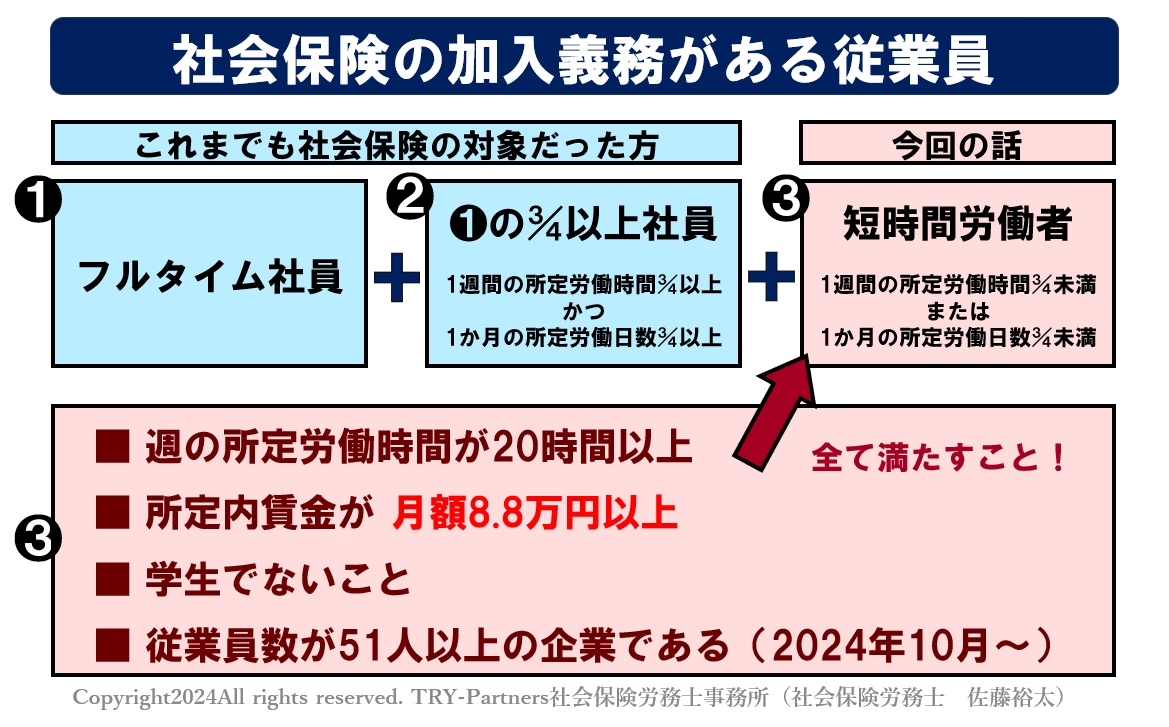

「106万円の壁」は、パートタイムやアルバイトとして働く方々が、年収約106万円を超えると、会社規模やその他の条件との合わせ技で、社会保険(健康保険・厚生年金保険)への加入義務が生じるという話です。

まず大前提として、所得税の扶養控除の「103万円の壁」とは異なりますし、社会保険の扶養対象か否かの「130万円の壁」とも異なります。

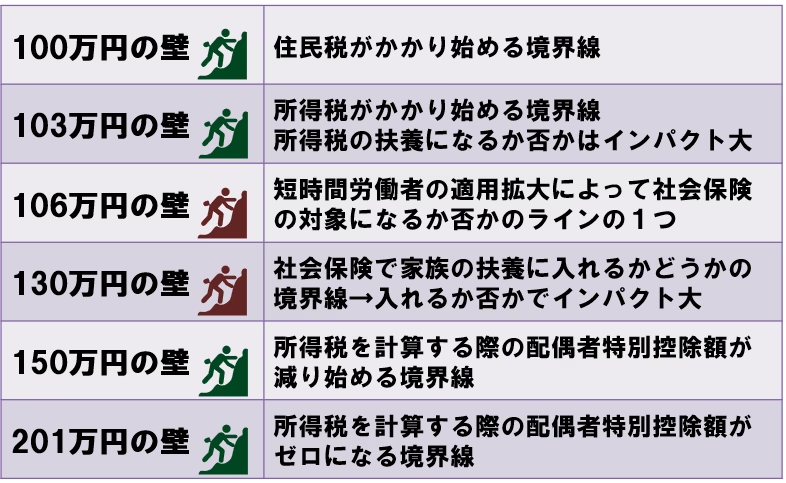

壁シリーズのまとめ表は以下の通りです(本当にざっくりですが)。

最近ニュース等で出てくる「106万円の壁」は、下記の月額8.8万円のことです。すなわち、月額8.8万円×12=年収約106万円ということです。これは、従業員数が51人以上の企業における「短時間労働者」が社会保険の適用拡大の対象になる要件の1つであり、当該要件を撤廃する方向性で現在議論されているのです。

いわゆる「働き控え」とは?

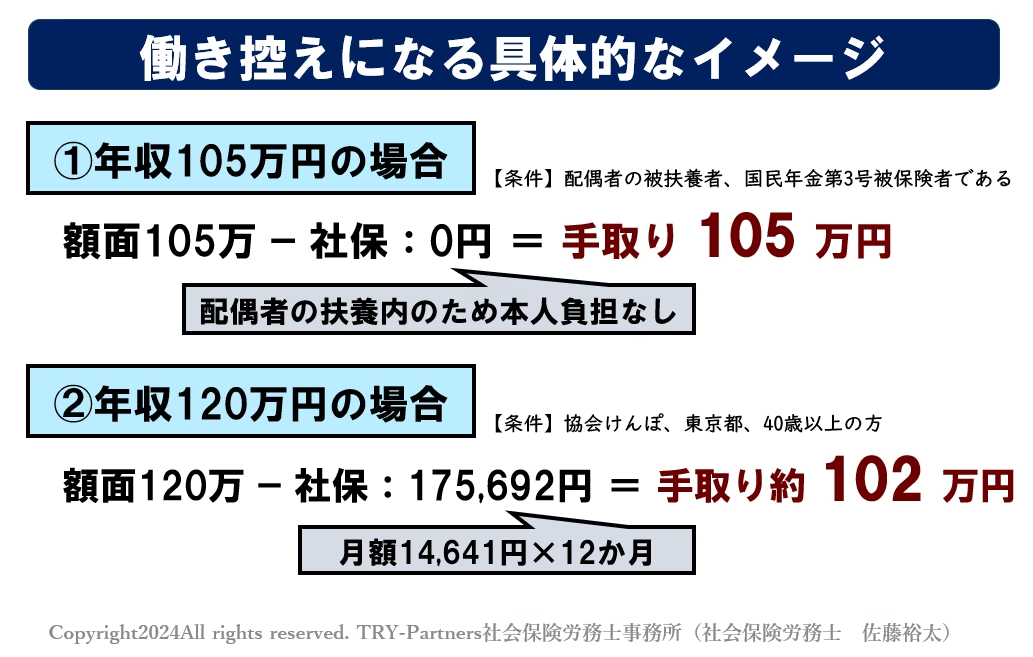

今回の議論でトピックになっている「働き控え」、いわゆる「働き損」と言われる問題については、まずは具体的なイメージを持つことが大切だと思います。

仮に、①年収105万円、②年収120万円のケースでそれぞれ手取り額を比較してみましょう。本来的には手取り額を考えるにあたって税金負担(所得税及び住民税)も考慮しなければいけませんが、話をシンプルにするため、ここでは省略します。また、国民健康保険加入者ではなく、配偶者の扶養に入っているもの(被扶養者)とします。

社会保障審議会での議論と今後の方向性

一部の報道では、「働き控え」の対象になる増加保険料の労働者負担分を企業が肩代わりする方向性に動いているとする記事もあり、それに対して、中小企業への負担増を危惧された意見も見受けられます。

この点、実際の審議会の資料を見る限りは慎重な意見も多く、たとえば、第23回社会保障審議会年金部会資料11頁では「現行の健保組合の特例は大企業での活用と考えられるが、負担率を上げられる中小企業が多いとは思えない。待遇格差を助長し、人材の流出を深刻化させるだけではないか。また、社内で差をつけることなど、従業員の少ない企業ではあり得ない」と、まさに中小企業への負担増に言及しています。

M&Aの場面における「年収の壁」問題

この年収の壁は、今後盛んに議論され随時改正されていくトピックであり、M&Aの場面でも重要です。買収する企業の従業員情報を確認して、そもそも社会保険の加入漏れを精査する事はもちろん、将来的に社会保険の適用になる可能性のある従業員がどれくらい増えるかを把握することも、労務DD(デューディリジェンス)での確認事項といえます。

社会保険労務士 佐藤 裕太

TRY-Partners社会保険労務士事務所 代表

経営者のホットライン・確実な問題解決

~経営者・人事担当者向けの実務情報を配信中~

■ 全国社会保険労務士会連合会 登録番号 13240356号

■ 東京都社会保険労務士会 会員番号 1331899号

■ 東京都社会保険労務士会千代田支部 開業部会 委員