M&AやIPOの検討が進むと、財務・法務・税務のデューデリジェンスが実施されます。

一方で、労務デューデリジェンス(労務DD)は、後回しにされるか、形式的に済まされてしまうケースが少なくありません。

しかし実務の現場では、

M&A成立後に「想定外のトラブル」として顕在化する問題の多くが、実は労務領域に集中しています。

労務DDは、単なるチェック業務ではありません。

企業価値を将来にわたって守れるかどうかを左右する、経営判断そのものです。

本記事では、

労務デューデリジェンス(労務DD)とは何か

なぜ「後から効くリスク」になりやすいのか

実務で本当に見るべきポイントは何か

を、M&Aシニアエキスパート社労士の実務視点から整理します。

労務デューデリジェンス(労務DD)とは何か

デューデリジェンス(DD)の定義

デューデリジェンス(Due Diligence)とは、辞書を引いてみると、「M&Aなどの取引に際して、投資対象となる資産の価値・収益力・リスクなどを経営・財務・法務・環境などの観点から詳細に調査・分析すること」という意味を持つ用語です(参照:デジタル大辞泉)。

実務上は、投資家や買収者が対象会社に対して合理的に入手可能な情報を基に注意義務を尽くしたかどうかを問う、法的・責任論的な概念として使われてきました。

したがって、DDとは、完璧に調べ上げることではなく、意思決定に先立ち、必要十分な検討を行ったと言える状態を作ることが本質となります。

日本における各種DDの定義と役割

日本のM&A実務では、DDは次第に「調査業務そのもの」を指す言葉として定着してきました。具体的には、財務DD、税務DD、法務DD、労務DD、ビジネスDDといった形で、専門分野ごとの調査パッケージとして取り扱うことが一般的です。最近では、ITDD、人権DDといったDDも浸透してきました。

ここで、M&Aにおける代表的なDDの種類と、それぞれの役割を改めて整理しておきましょう。

| DDの種類 | 内容 |

|---|---|

| 財務DD | 過去の財務数値の妥当性、簿外債務や偶発債務の有無を把握し、企業価値評価の前提を固める |

| 税務DD | 税務上のリスクや是正コストを把握し、企業価値評価の前提を固める |

| 法務DD | 契約関係、訴訟・紛争リスク、許認可・コンプライアンスなどを確認し、法的な致命傷がないかを見極める |

| ビジネスDD | 事業モデルの持続性、市場環境・競争優位性、経営陣・組織体制を検証し、「そもそも買う意味があるのか」を判断する |

| ITDD | 対象会社が保有・運用しているITシステム・インフラ・データ・運用体制について調査・評価し、M&A後の事業継続性・統合可能性・追加投資リスクを見極める |

| 人権DD | 法令遵守にとどまらず、企業活動に伴う人権侵害リスクを特定・防止・是正するための調査 |

| 労務DD | 各DDの中でも最も数字に現れにくく、かつ、後から効いてくる分野です。労働時間の実態、雇用区分・契約関係の整理、就業規則と運用の乖離、潜在的な紛争・請求リスクといった「ヒトの問題」の調査項目は、M&A成立後の「リアルな現場」において、企業価値へ影響を与える要素となります。 |

DDを実施する本当の意味

ここで、誤解してはいけない点としては、「調査をした=DDを尽くした」ということではないという点です。本来のDDは、調査結果をどう評価しどこをリスクとして織り込み、どのような条件・価格・スキームに反映させるのかまで含めて検証するものです。

すなわち、DDの本質は「リスクをゼロにすること」ではありません。この視点が欠けると、労務DDは「細かい指摘が多いだけ」であると考えられ、現場からは「うるさい存在」として扱われてしまいます。

労務DDは、経営と現場を繋ぐいわば「翻訳作業」であり、例えば当事務所が労務DDで最も重視しているのは、専門的な指摘を、経営判断に翻訳することです。今すぐ是正すべきもの、時間をかけて整えるもの、あえて残すリスクを整理し、M&A後の経営ストーリーに落とし込みます。

労務DDの実務と本当の意味

労務DDが後回しになる現状とその理由

M&Aの検討が具体化すると、財務・税務・法務といった分野のDDは実施される一方で、労務DDについては、いまだに後回しにされがちであったり、形式的に済まされてしまったりするケースが少なくありません。

その理由は、M&A進行中の場面では、当該ディールの存続や譲渡価格に直接的な大打撃を与えることにはなりにくいからです。要するに、例えば未払い残業代の簿外債務が1000万円あると明らかになっても、10億~100億といった単位でのM&A取引の場合だと、金額的に重要視されないわけです。

しかし、実務の「リアルな現場」において、M&A成立後に「想定外のリスク」として顕在化する問題の多くは、労務領域に集中しているという事実があり、それが企業存続に影響を与える大打撃に進展する可能性は十分にあります。

見落とされがちな労務リスク

労務DDというと、以下のチェックリスト型の確認をイメージされがちです。

- 未払い残業代はないか

- 社会保険は適正に加入しているか

- 就業規則は一応あるか

もちろんそれはそれで正しいのですが、労務DDの本質は、「将来、企業価値を毀損しうる労務リスクを可視化すること」にあります。

つまり、今すぐ是正すれば済む違反だけではなく、買収後・統合後に、どのタイミングで、どれくらいのコスト・混乱が発生し得るのか、を読み解く作業です。

実務でよく見る「見落とされがちな労務リスク」としては次の点があります。

これを読んでくださっている御社の状況はいかがでしょうか?

| 名ばかり管理職・裁量労働制の形骸化 | 書面上は「管理職」「裁量労働制」とされていても、実態としては一般社員と変わらない指揮命令・勤怠管理が行われている |

| 退職者・休職者を含めた潜在債務 | 現在勤務している従業員ばかりに注目してしまい、直近に退職した従業員、休職中・長期欠勤者、有期契約の更新実態を見逃している |

| 就業規則・人事制度が実態と乖離している | 就業規則は整っているが、実際には運用されていない、例外対応が常態化している、経営者の属人的判断で回っている |

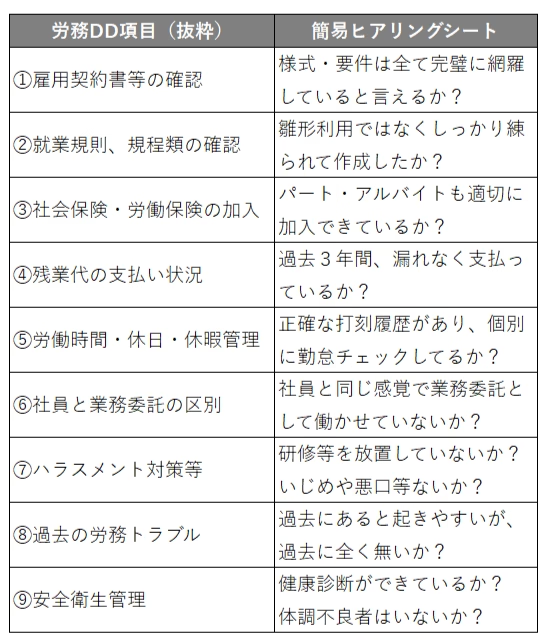

労務DDチェックリスト

労務DDの簡易チェックリストは以下のとおりです。

御社の状況としては、全て満たしておりますでしょうか?

労務DDは「スポット業務」「チェック業務」で終わらせてはいけない

M&Aの場面では、労務DDはどうしてもスポット業務として依頼されがちです。

しかし実務上、本当に価値があるのは、DDで洗い出した課題を、どの順番で、どこまで是正し、どこは経営判断として残すのかということを、継続的に伴走しながら整理していくプロセスです。

最近の傾向として、M&AやIPO準備を契機に、顧問社労士を見直す企業が確実に増えています。

理由は明確で、以下の点があげられます。

- これまでの「手続き中心」の顧問では足りない

- 経営判断に耐えうる労務の整理が必要

- 将来のEXIT・資金調達を見据えた先手が求められる

労務DDの将来における重要性

労務DDは、単なるチェック業務ではなく、経営と労務をつなぐ「翻訳作業」だと当事務所は考えています。

DD報告書は「指摘の羅列」では終わらせない、経営者・投資家が意思決定できる形で整理、その後の顧問支援まで見据えた設計をするのが好ましく、そうすべきだといえます。

M&Aはゴールではなく、企業のステージが変わる瞬間で、いわばスタートラインです。したがって、当該タイミングで、労務管理も次のステージに引き上げる必要があります。

DDをご検討中の方、そして顧問体制に課題を感じている企業様へ

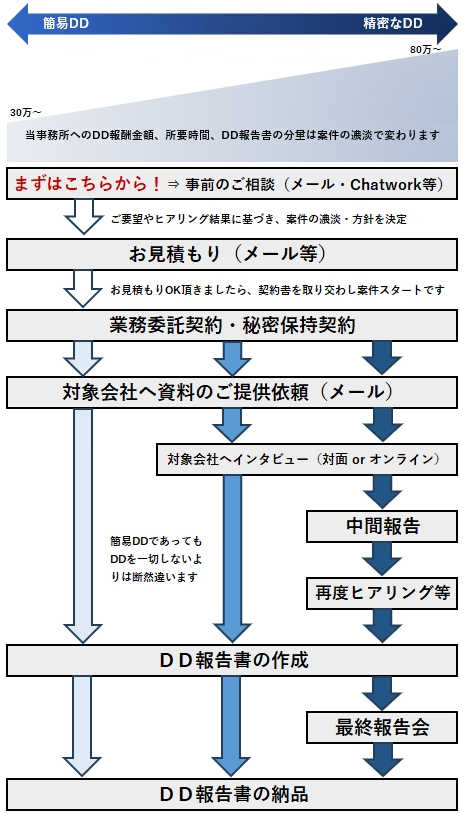

労務DD手続きのロードマップ

最後に当事務所のDD業務をも紹介しておきます。

下図は、当事務所の労務DDにおいて、実際にご依頼から納品までのロードマップを示したものです。

前述のとおり、DDの本質は「リスクをゼロにすること」ではなく関与する企業様の「未来」に伴走することです。したがって、DDのご依頼の場面では、クライアント企業様のニーズに応じて、調査範囲や濃淡を調整できるのが、当事務所のDDの特徴です。

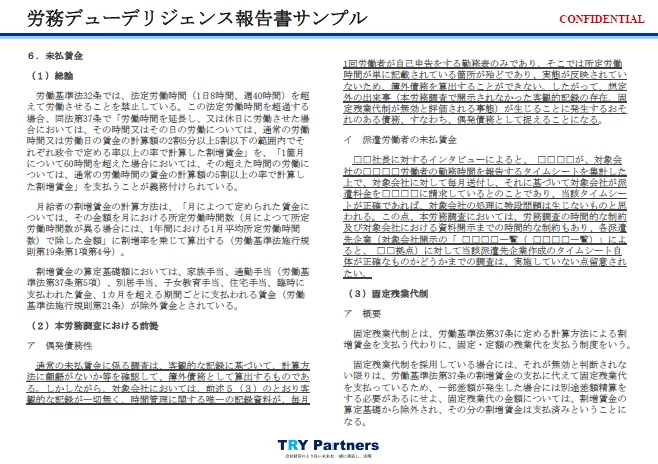

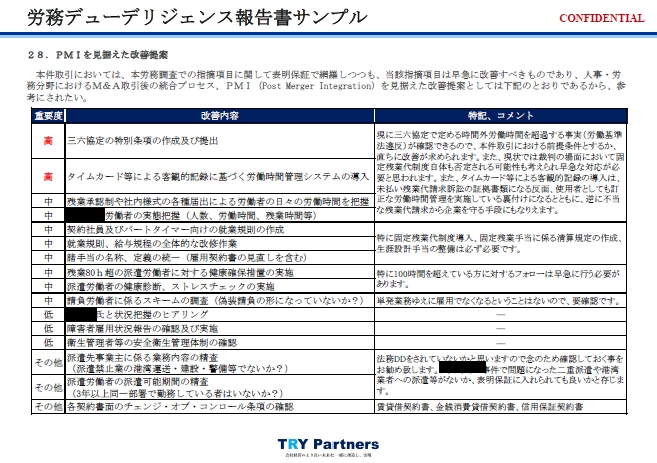

労務DD報告書のサンプル

実際の成果物を参照するのがイメージしやすいかと思いますから、当事務所の労務DD報告書のサンプルを載せておきます。案件の濃淡によって分量は異なりますが、ぜひ参考にしていただけたら幸いです。

形式としては、総論部分の説明から詳細に裁判例もリサーチして、しっかり事実に当てはめます。すなわち、単に評価結果を列挙するだけではなく、法的三段論法を意識しております。ゆえに、深く理解が深まり、クライアント企業様の今後の労務改善に寄与します。

本サンプルでは、未払賃金について単なる計算可否や制度確認にとどまらず、客観的な労働時間記録が存在しない場合に、実務上どのようなリスクとして評価すべきかまで踏み込んで整理しています。

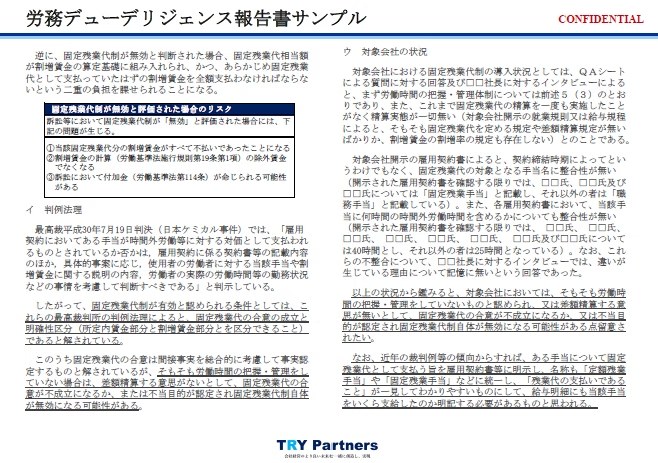

未払残業代計算と固定残業のチェックは定番項目です。本サンプルでは、固定残業代制について、規程や契約書の表面的な記載確認に終始せず、最高裁判例を前提に、合意の成立、明確区分性等を総合的に検証しています。一見すると問題がなさそうな制度であっても、実務上は無効と評価される可能性がどこにあるのかを具体的に指摘し、取引上のリスクとして整理している点が、当事務所のDDの大きな特徴です。

ここが極めて重要です。

このページは当該企業の将来を見据えたサマリーであり、DDにおける指摘事項を列挙するだけで終わらせず、M&A後のPMI(統合プロセス)を前提に、どの論点を表明保証で担保し、どこを早期に是正すべきかまで整理しています。

当事務所では、スポットのDD依頼であっても常に「その先」を考えます。M&Aの成立はゴールではなく企業様にとっては大切なスタートラインだからです。

社会保険労務士 佐藤 裕太

TRY-Partners社会保険労務士事務所 代表

経営者のホットライン・確実な問題解決

~経営者・人事担当者向けの実務情報を配信中~

■ 全国社会保険労務士会連合会 登録番号 13240356号

■ 東京都社会保険労務士会 会員番号 1331899号

■ 東京都社会保険労務士会千代田支部 開業部会 委員